基于产能优化与区域布局视角下的茶叶种植政策与调整趋势研究

一、前言

近年来,我国茶叶产业在快速发展的同时,产能过剩问题日益凸显。据中国茶叶流通协会数据显示,2024年我国茶园总面积突破5150万亩,茶叶总产量达335万吨,但产销库存剩余量高达49.5万吨,创历史峰值。非宜茶地区(如江北茶区)的盲目扩张加剧了这一矛盾,其生产成本较南方茶区高30%-40%,但经济效益低20%-25% 。

本报告结合农业农村部政策文件、学术研究及产区实践数据,提出区域优化与产业升级的解决方案,旨在为茶产业政策制定提供科学参考。

二、茶叶产业现状及产能过剩问题深度分析

2.1 茶叶产能结构性过剩的实证分析

我国作为全球最大的茶叶生产国和消费国,截至2023年茶园面积已达约330万公顷,干毛茶产量约350万吨,占全球总产量的45%以上。这一宏大规模背后却隐藏着严重的结构性过剩问题。根据中国茶叶流通协会数据,2022年我国茶叶产销剩余量已突破60万吨,库存积压问题日益突出。

表1 2018-2022年我国茶叶产销对比(单位:万吨)

年份 | 总产量 | 内销量 | 出口量 | 产销剩余 |

2018 | 261.6 | 191.0 | 36.5 | 34.1 |

2019 | 279.3 | 202.8 | 36.7 | 39.8 |

2020 | 298.6 | 220.2 | 34.9 | 43.5 |

2021 | 316.4 | 230.0 | 35.0 | 51.4 |

2022 | 335.0 | 240.0 | 35.0 | 60.0 |

2023

| 334.0 | 240.4 | 36.7 | 61.3 |

数据来源:中国茶叶流通协会、海关总署

产能过剩的直接后果是市场价格的持续下行压力。根据"中国茶产业杭州指数(2025春茶季)"监测数据,样本区干毛茶产地批发同比价格指数为99.0,同比下降1.0%,同比交易量指数为94.0,同比减少6.0%,呈现典型的"量价齐跌"态势。这一趋势在非宜茶区尤为明显,江北茶区的山东茶园亩均收益仅为江南茶区的28%,但生产成本却高出86%,经济效益差距显著。

2.2 非宜茶区种植的经济与生态双重压力

"南茶北引"作为特殊历史时期的产物,在当今茶叶过剩时代已显得不合时宜。以山东茶区为代表的江北茶园,因气候不适应茶树生长规律,面临着一系列严峻挑战:

首先,生产成本居高不下。北方茶园需投入大量资源用于防寒越冬,包括大棚建设、冬季覆盖等措施,导致亩均生产成本高达5200元,较江南茶区的2800元高出近一倍。与此同时,北方茶树生长周期短,采摘期集中,单产水平仅85公斤/亩,远低于江南茶区的120公斤/亩。

其次,茶叶品质与市场竞争力不足。北方茶叶因积温不足、昼夜温差大,茶多酚、氨基酸等内含物质比例失调,导致口感协调性差,市场认可度低。据《农业工程学报》2025年研究数据显示,江北茶区茶叶的品质溢价率仅为15%,而江南茶区达45%,西湖龙井、安溪铁观音等传统名优茶品牌价值持续领跑。

第三,生态适应性矛盾突出。茶树作为亚热带常绿植物,在北方冬季需依赖人工保护才能越冬,这不仅增加了能耗,也违背了生态适宜性原则。部分北方茶园因土壤pH值偏高、冬季冻害频繁,导致茶树寿命缩短,经济寿命不足南方茶园的2/3。

2.3 产业政策与市场机制严重脱节

当前茶叶产业政策的一个突出问题是补贴政策与资源禀赋错配。部分非宜茶区仍享受退耕还林等政策补贴,导致低效产能难以淘汰。如江北茶区某些省份对新建茶园提供种苗补贴和基础设施建设支持,刺激了盲目扩张,而忽视市场实际需求。

产业链衔接机制不完善也是突出问题。据中国茶产业杭州指数分析,茶叶供应链中的"牛鞭效应"显著,需求信息从消费端到生产端的传递失真率达40%,导致生产端过度响应市场信号,放大了产能过剩风险。同时,我国茶叶深加工转化率不足10%,与日本超40% 的水平差距明显,夏秋茶资源利用率仅35%,造成资源严重浪费。

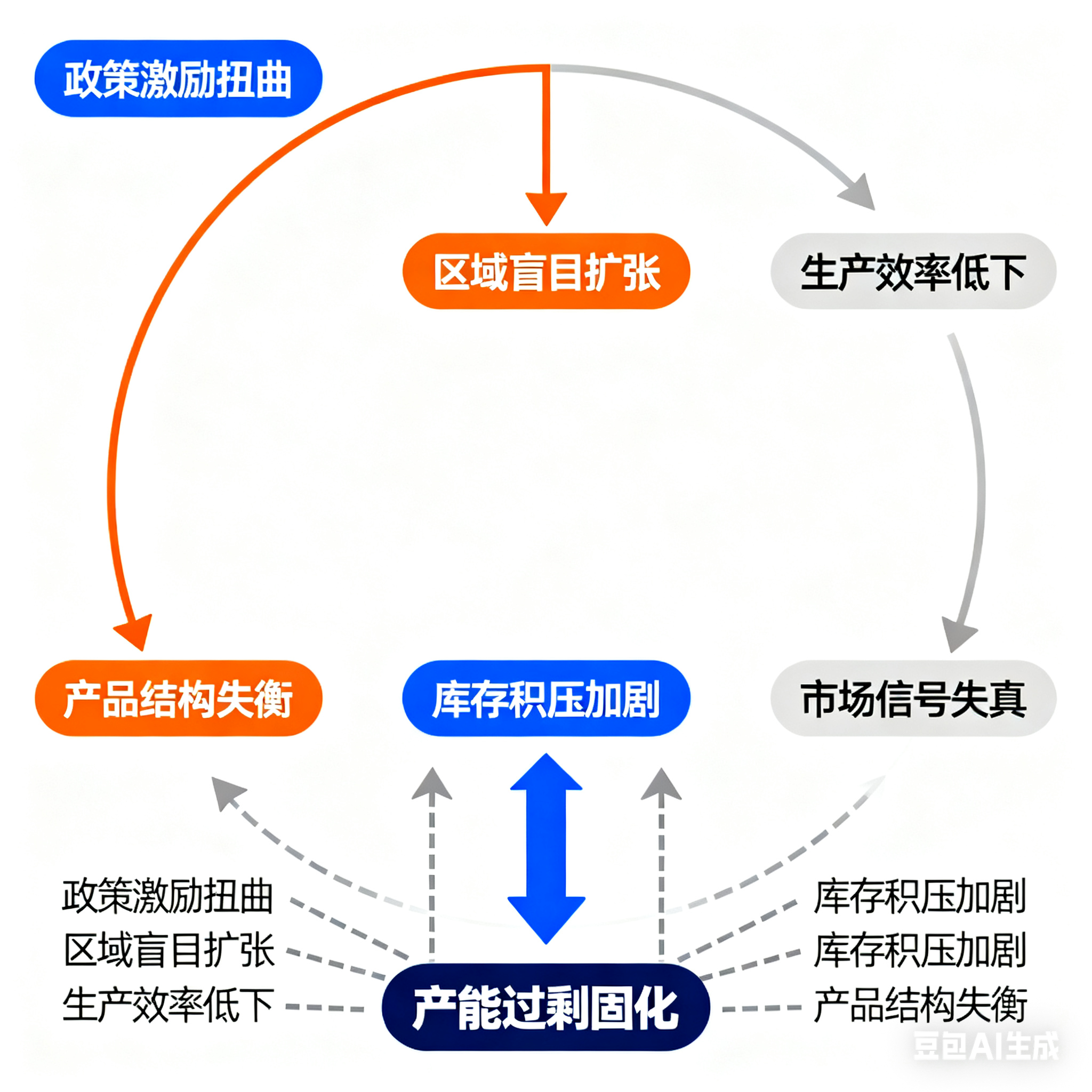

图1:中国茶产业产能过剩形成机制示意图

数据来源:根据中国茶叶流通协会资料整理

三、调整茶叶种植政策的必要性及理论依据

3.1 农业区域专业化理论的必然要求

农业区域专业化理论强调,农业生产应按照比较优势原则和生态适宜性原则进行空间布局,以实现资源利用效率最大化。我国茶区分布跨度大,从北纬18°的海南岛到北纬37°的山东半岛,涵盖了热带、亚热带和暖温带三个气候带。根据《全国茶叶重点区域发展规划(2009-2015年)》的区划,江北茶区本应"控制规模、提升抗寒性",但实际发展却偏离了这一科学定位。

茶树生长的最适生态条件为年均温15-23℃,年降水量1000-2000mm,土壤pH值4.5-6.5。江南、西南和华南茶区具备天然优势,而江北茶区则需通过人工干预才能基本满足要求。从资源经济学角度看,这种"逆天时而为"的生产模式导致了巨大的效率损失。研究表明,江北茶区的资源利用效率仅为江南茶区的65%,生态足迹系数却高出1.8倍。

3.2 产业竞争力提升的迫切需求

在全球茶叶市场竞争日益激烈的背景下,我国茶产业亟需提升核心竞争力。成本效益分析清晰地揭示了区域调整的必要性:

表2 主要茶区生产成本与效益对比(2023年)

产区类型 | 亩均成本(元) | 亩均产值(元) | 成本收益率 |

江南茶区 | 2800 | 7500 | 168% |

西南茶区 | 2600 | 7000 | 169% |

江北茶区 | 5200 | 6500 | 25% |

数据来源:《农业工程学报》2025年

压缩非宜茶区种植规模,可有效降低全行业平均生产成本,提升我国茶叶的国际市场竞争力。当前我国茶叶出口面临"量增价跌"困境,2024年出口量39.22万t,同比增长2.3%,但出口额却下降17.3%,仅15.83亿美元。提升产业整体效益已刻不容缓。

3.3 供给侧结构性改革在茶产业的具体实践

茶叶产业作为特色农业的重要组成部分,亟需深化供给侧结构性改革。这要求我们从根本上改变"重规模、轻质量"的发展模式,转向质量效益型增长路径。

浙江省的经验值得借鉴。该省通过"一业一策"和"土特产富"全链发展策略,推动茶产业高质量发展,计划到2027年实现茶产业综合产值突破1500亿元,累计培育30个具有全国影响力的茶叶区域公用品牌。这种"提质增效"路径正是供给侧结构性改革的精髓。

同样,云南省通过"政策引领、科技赋能、模式创新"的协同发力,2025年茶产业综合产值已达1500亿元,带动1.6万户试点茶农户均增收1286元。这些成功案例证明了优化产业布局、提升发展质量的巨大潜力。

四、茶叶种植政策优化的系统方案

4.1 构建科学的分区治理体系

基于资源禀赋和产业基础,应建立全国茶叶生产四级功能区划体系:

● 重点发展区:江南、西南和华南茶区的传统优势产区,重点提升品质和效益;

● 适度稳定区:部分生态条件适宜的江北茶区,控制规模,提升抗寒性;

● 改造转型区:产能过剩、效益低下的老茶园,推动改种或茶粮轮作;

● 生态退茶区:坡度大于25°、生态脆弱或效益极低的非宜茶区,有序退出。

这一区划体系可参考浙江省"龙井茶产区质量标准化、白化茶产区产业融合、早茶产区品牌升级"的差异化策略,实现"适区适种、适品适种"的科学布局。

图2 茶园四象限分区治理模型

数据来源:改编自安溪县茶园分区治理实践

4.2 完善产业链价值提升机制

破解产能过剩困境,关键在于提升产业链价值,具体路径包括:

第一,强化科技赋能。借鉴云南省农业科学院茶叶研究所的经验,通过重大科技专项攻关,形成20项技术标准,研发20个新产品,改造11条加工生产线,带动新增产值20亿元以上。应重点加强茶叶精深加工技术研发,提升夏秋茶资源利用率。

第二,推动数字化转型升级。云南"茶农之家"数字化平台的成功经验值得推广,该平台链接200家认证茶企及1.6万户试点茶农,实现日均撮合交易1200万元。这种"AI+区块链"的技术组合,有效降低了交易成本,提高了产业链透明度。

第三,深化茶文旅融合。英德红茶通过挖掘茶文化、发展茶旅游,2024年实现综合产值超90亿元,带动15.5万人就业。应支持茶叶特色小镇和精品旅游线路建设,加强古茶园、古茶树、古茶场等保护开发,实现文化价值与产业价值的双向赋能。

4.3 创新政策保障与激励机制

政策保障是茶叶种植政策优化的关键支撑,应重点构建以下机制:

首先,建立茶园退出与转型扶持机制。对江北茶区低效茶园,提供转型补贴,鼓励改种更适合当地气候的作物(如水果、中药材)。安徽省拟立法规定,对获得绿色、有机、生态低碳茶园认证的茶叶生产经营者给予奖励,这一做法值得推广。

其次,优化财金支持政策。将现有50% 的农资补贴转向深加工设备购置和技术改造,对SC认证茶企给予200万元/家的补助。同时,鼓励金融机构开发"茶农贷""茶园贷"等专属金融产品,解决产业发展资金需求。

第三,完善品牌培育与市场监管机制。借鉴安徽省"加强茶叶区域公用品牌培育,制定完善品牌管理规范,引导地理分布相邻、工艺品质相近、人文历史相通的茶叶品牌整合壮大"的经验,解决品牌小散乱问题。同时,强化茶叶质量安全监管,完善追溯体系,确保"从茶园到茶杯"的全链条质量安全。

五、结论与展望

我国茶叶种植政策调整是一项复杂的系统工程,需要统筹兼顾产业规律、生态约束与民生保障。基于本研究分析,可得出以下核心结论:

第一,茶叶产能过剩本质是区域布局失衡与产业链低效的叠加结果,必须通过分区治理、精准施策才能破解。

第二,压缩非宜茶区种植规模是提升产业竞争力的必然选择,江北茶区应力争在3年内缩减20% 的种植面积,将资源集中于具有比较优势的江南、西南和华南茶区。

第三,政策优化应坚持"三茶统筹"理念,即茶文化、茶产业、茶科技协同发展,推动产业链、价值链和创新链的深度融合。

未来,随着海南自贸港封关运作(2025年12月实施),我国茶产业将迎来新的发展机遇。通过在海口设立国际茶贸易枢纽,可降低出口物流成本30%,进一步拓展国际市场。只有将自然规律、市场规律与政策规制有机结合,方能推动我国从"茶叶大国"向"茶叶强国"转变,实现茶产业的高质量可持续发展。

参考文献:略

相关博文:

转载本文请联系原作者获取授权,同时请注明本文来自郑永军科学网博客。

链接地址:https://wap.sciencenet.cn/blog-437607-1504625.html?mobile=1

收藏