博文

冯扬文:2022年上半年集装箱航运市场行情分析与2022年下半年展望

|

2022年上半年集装箱航运市场有别于去年同期的火爆行情,呈现“量价齐跌”的态势,货运需求小于预期,舱位和空箱供给充足,多数航线运价较去年下半年有明显回落。

一、2022年上半年集装箱航运市场表现

(一)贸易需求不足预期

受全球经济通胀、目的地库存高企、国内订单回流、原材料涨价等影响,上半年海运贸易需求未如预期。多家班轮公司发布的财报显示货运量同比下跌。其中,马士基(MSK)一季度货运量同比下降7%;达飞(CMA)一季度货运量同比下降2.8%;中远海(COSCO)一季度货运量同比下跌9.2%,其中跨太平洋、亚欧航线货运量同比分别下跌7.7%、4.2%;东方海外(OOCL)上半年货运量同比下跌7.4%,其中跨太平洋航线货运量同比下跌13.8%。

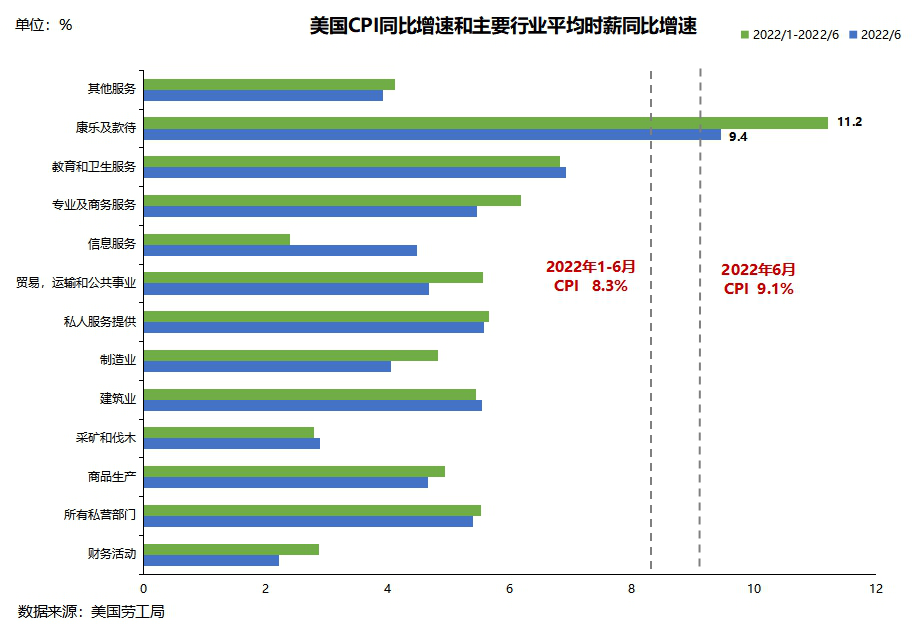

主要目的地消费市场通胀高企,购买能力下降。欧元区、美国分别自2020年12月、2020年6月后出现CPI持续上涨的情况。其中,欧元区6月CPI同比增长8.6%,刷新历史新高;美国6月CPI同比增长9.1%,增幅创1981年11月以来最高记录。同时,美国劳工统计局数据显示:2022年6月及2022年1-6月,美国13个行业中除康乐及款待服务(受疫情解封影响)外,其余12个行业平均时薪同比增速均远远低于同期CPI增速。2022年6月,美国工人经通胀调整后的平均时薪下跌1%,连续15个月维持跌势。“钱包”缩水导致消费者购买力持续下降。

图1 美国主要行业工人平均时薪同比增速

大型零售商库存率高企,主要目的地消费市场补库存热情下降。美国人口普查局公布的5月份零售商库存与销售量比率达到1.2,为2021年2月份以来的最高水平。2022年一季度多家大型零售商公布的数据显示:多家零售商正面临库存高企而销售放缓的情况,库存同比增速远远高于销售增速。同时,美国第二大百货塔吉特(Target)已表示将降低厨房电器和电子产品等这类导致库存走高商品的售价,并取消部分采购订单;韩国三星电子已经要求电视机、家用电器、智能手机的供应商,推迟半导体、电子部件和终端产品包装出货。

表1 部分大型零售商一季度库存增速和销售增速

零售商 | 库存同比 | 销售同比 |

沃尔玛(Walmart) | 32.0% | 4.0% |

亚马逊(Amazon) | 46.7% | 7.6% |

家得宝(Home Depot) | 31.9% | 3.8% |

开市客(Costco) | 26.1% | 16.3% |

沃博联(Walgreens) | 4.8% | 14.7% |

塔吉特(Target) | 43.1% | 4.0% |

劳氏(Lowe's) | 10.1% | -3.1% |

百思买(Best Buy) | 9.4% | -8.0% |

达乐(Dollar General) | 19.4% | 4.2% |

数据来源:宁波航交所整理汇总

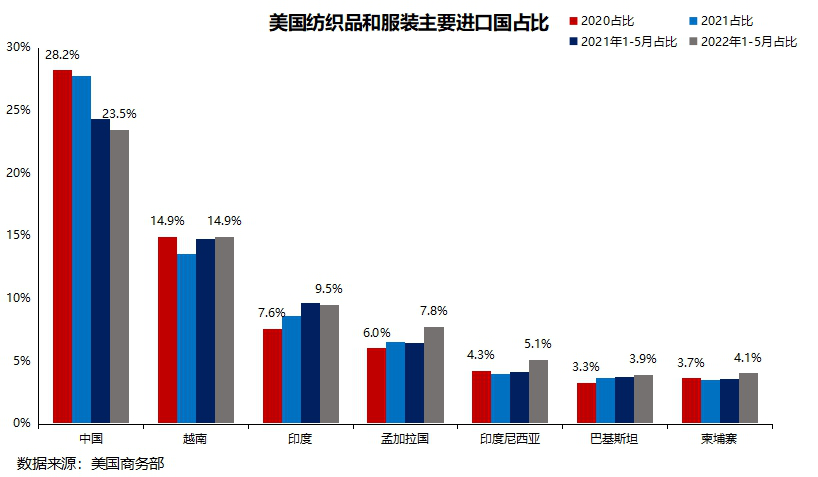

东南亚、南亚等国家制造业恢复,国内部分外贸订单回流。海外基本已进入与新冠疫情“共存”的状态,东南亚、南亚等制造业国家和欧美消费地国家的生产制造业基本恢复正常。纺织服装、家居建材、消费电子等行业中原本受疫情影响由海外流入中国的订单重新回流;更多中国企业为规避贸易壁垒和降低用工成本也选择在海外投资建厂,将技术含量相对较低的劳动密集型产品线迁移至东南亚、南亚等国。今年1-5月,中国纺织品及服装在美国市场占23.5%,较去年同期下降0.9个百分点,较2021年下降4.3个百分点,而越南、孟加拉国、印度尼西亚等主要进口国纺织品和服装在美国进口市场中的占比均有不同幅度的提升。其中,越南纺织品及服装在美国市场占14.9%,较去年同期增加0.1个百分点,较2021年增加1.4个百分点。

图2 美国纺织品和服装主要进口国占比

原材料上涨及疫情导致停工减产,国内企业缩减产量。国际国际能源、金属价格等原材料高位上涨,推动国内相关行业价格上涨。其中,家具普遍用到的铁架、海绵、塑料等原材料短短的一两年间价格涨幅超100%,包装材料的价格上涨了20%左右,家具受此影响上涨卖价,却又导致竞争力下降,部分订单被取消。此外,深圳、江苏、上海等多个国内制造业、航运业重地受突发性疫情影响,企业或减产或停工。同时,面对疫情周期不确定性对原材料价格、物流运输、海外需求的未知影响,企业对产能持谨慎态度。

(二)港口拥堵普遍存在

截至2022年6月,全球集装箱运力规模达到2578万TEU,同比上涨4.1%,与2021年同期运力增速基本持平,继续维持小幅增长态势。同时,从船舶在欧地、北美、东南亚航线上主要港口的锚泊时间来看:部分港口锚泊时长缩减,但全球港口拥堵情况仍然普遍存在。其中,美西航线上的洛杉矶港受货量下跌(2022年1-5月进口重箱同比下跌2.7%)影响,锚泊时间明显缩短,拥堵好转;而美东航线的纽约港(2022年1-5月进口重箱同比上涨11.5%)承接了大量美西转移的货物,今年以来拥堵加剧。

尽管港口拥堵限制了部分集装箱运力的释放,但受需求减少影响,多数航线舱位供给充足。期间,班轮公司为将航线运价保持在较高水平,在欧洲、美东、美西、中东、红海、印巴等航线上均采取了大规模停航措施。其中,中东、红海航线停航运力一度分别达到40%、60%,但舱位仅能维持短暂紧张态势。

表2 全球部分港口锚泊时间

港口 | 2021年(小时) | 2022年(小时) | 同比 | |||

6月 | 1-6月平均 | 6月 | 1-6月平均 | 6月 | 1-6月平均 | |

洛杉矶(美国) | 90 | 105 | 25 | 48 | -72.2% | -54.0% |

纽约(美国) | 36 | 38 | 139 | 109 | 286.1% | 188.1% |

菲利克斯托(英国) | 26 | 33 | 14 | 32 | -46.2% | -3.0% |

汉堡(德国) | 50 | 33 | 87 | 76 | 74.0% | 128.1% |

鹿特丹(荷兰) | 46 | 43 | 35 | 45 | -23.9% | 5.1% |

比雷埃夫斯(希腊) | 24 | 27 | 50 | 38 | 108.3% | 39.8% |

林查班(泰国) | 22 | 20 | 31 | 43 | 40.9% | 113.1% |

巴生(马来西亚) | 4 | 9 | 7 | 9 | 75.0% | 3.9% |

胡志明港(越南) | 62 | 42 | 15 | 18 | -75.8% | -56.2% |

新加坡(新加坡) | 92 | 49 | 23 | 62 | -75.0% | 26.2% |

数据来源:港口宝

(三)航线运价整体下跌

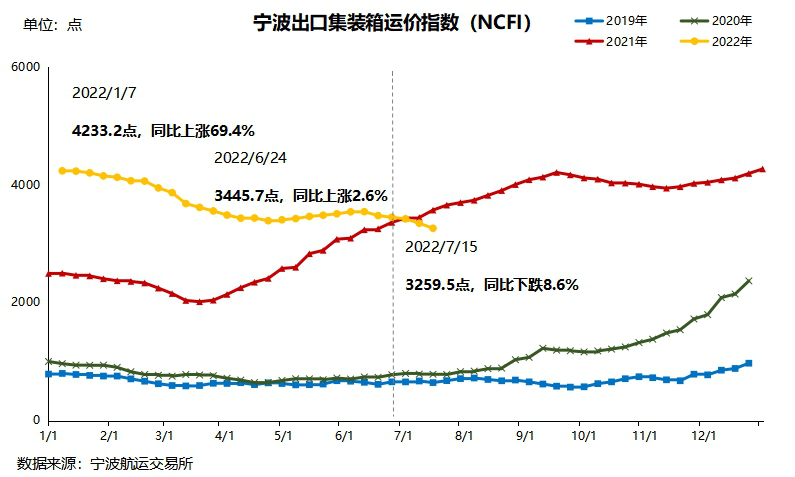

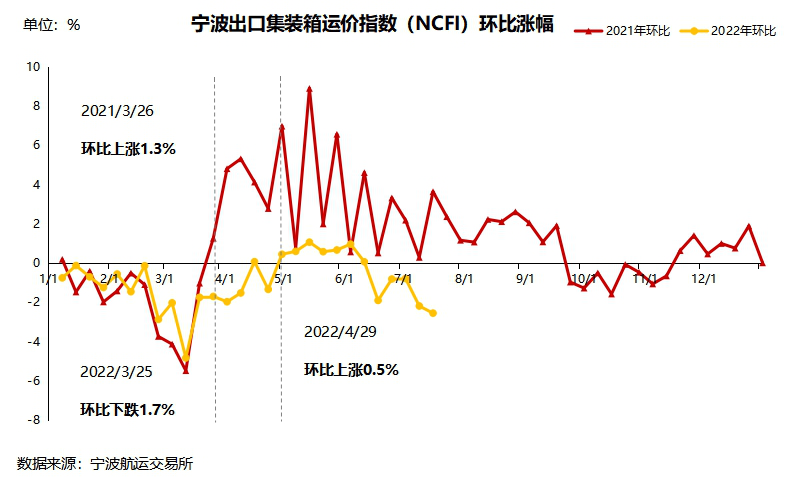

集装箱航运市场淡季延长。在需求不足的影响下,区别于去年3月底之后市场运价持续上涨的态势,今年4月底至6月上旬运价整体小幅上涨后即再次进入下跌区间,但由于港口拥堵依然普遍存在,环比跌幅均维持在5%以下水平。宁波出口集装箱运价指数(NCFI)数据显示:2022年上半年,NCFI综合指数平均值为3708.5点,较2021年下半年下跌6.1%,较2021年同期上涨46.3%。至2022年7月1日,NCFI综合指数已出现同比下跌的情况,且同比跌幅逐周扩大。

图3 2019年1月-2022年7月宁波出口集装箱运价指数趋势图

图4 2021年和2022年宁波出口集装箱运价指数环比趋势图

2022年上半年国际主要航线运价较2021年同期有不同程度的上涨,但多数较2021年下半年有明显下跌。其中欧洲航线40尺标箱2022年上半年的市场均价同比上涨28.5%,但较2021年下半年下跌15.6%,6月底市场运价较2021年12月底下跌29.4%;北美市场整体自2022年4月下旬后不再出现以保舱保箱为目的的加价订舱情况,舱位供给充足。截至2022年6月底,美东、美西航线40尺标箱市场运价较2021年12月底加价订舱的价格分别下跌49.1%、59.5%;泰越、新马航线40尺标箱2022年上半年的市场均价较2021年下半年分别上涨24.6%、13.3%,是2022年上半年少数几条较2021年下半年运价上涨的航线,但截至2022年6月底,市场运价较2021年12月底分别下跌39.7%、43.4%。

表3:2019-2022年主要航线运价水平

航线 | 年度平均运价(USD/FEU) | |||

2019年1-6月 | 2021年1-6月 | 2021年7-12月 | 2022年1-6月 | |

欧洲 | 1490 | 9369 | 14278 | 12043 |

地东 | 1678 | 9576 | 13721 | 13317 |

地西 | 1566 | 9674 | 13969 | 13269 |

美东 | 2732 | 5400 | 8382 | 10149 |

美东(加价) | / | 8892 | 16866 | 13832(截至4月22日) |

美西 | 1643 | 4236 | 6918 | 8178 |

美西(加价) | / | 6649 | 12744 | 11334(截至4月22日) |

南美东 | 1566 | 8631 | 12885 | 8817 |

南美西 | 1627 | 8755 | 13784 | 9775 |

中东 | 1291 | 4443 | 7288 | 5931 |

红海 | 1861 | 5992 | 9896 | 8258 |

泰越 | 448 | 1373 | 1647 | 2053 |

新马 | 327 | 1781 | 2066 | 2340 |

数据来源:宁波航运交易所

二、2022年下半年集装箱航运市场展望

欧美等主要消费地经济通胀形势严峻,零售商的高库存和市场的低消费热情可能导致下半年航运市场运输需求的旺季不旺。而海外本就拥堵的港口可能因为下半年以来频发的罢工问题出现恶化情况,或会成为部分航线运价维持高位或临时大幅上涨的较大支撑因素。同时,班轮公司经营策略、国际海事组织碳减排要求、跨国公司的供应链布局、突发性恶劣天气等仍将给航运市场带来较多不确定性。

(一)海运需求方面

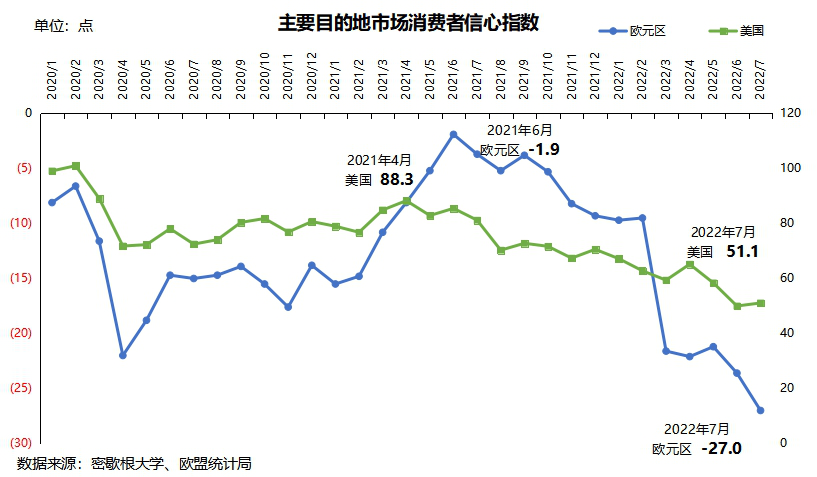

下半年一般是航运市场的传统旺季,往年目的地采购商会为返校季、黑五、圣诞节等加紧备货,但一方面目前海外大型零售商高企的库存已对其带来成本压力,供应链中断风险大大降低,使零售商减少无货可售的担忧;另一方面,疫情影响减弱和经济通胀抬头,使消费者减少了对笔记本电脑、家具等普通商品的消费需求。国际货币基金组织(IMF)预测2022年全球GDP增速预计为3.6%,增速较2021年下降2.5个百分点较1月份预测值下调0.8个百分点,反映出对未来经济走势信心不足。同时,欧元区、美国两大市场消费者信心指数持续下跌。7月,欧元区消费者信心指数为-27.0点,是2009年6月以来的最低点;美国消费者信心指数为51.1点,较6月略有上涨,但仍处于历史较低水平。下半年海运需求存在较大上涨阻力,马士基(MSK)预计其今年集装箱货运量处于下滑1%-增长1%的区间内,而此前的预期是增长2%-4%。

图5 主要目的地市场消费者信心指数趋势图

(二)运力供给方面

从集装箱市场整体运力来看,至2022年年底,预计集装箱航线运力将达到2603.9万TEU,同比增长4.3%,基本与2020年(4.5%)、2021年(4.5%)维持同一水平。相较于2021年,2022年主要新增装载量在15200TEU以上的船舶,船舶运力预计环比增长14.1%,这些船舶大概率将主要部署于欧地、北美航线。同时,由于班轮公司在2020年-2021年签订大量新船订单,预计2023年船舶运力将环比增长8.1%,较2021年增长12.7%。

表4:2020年-2023年船舶运力情况

船舶大小(TEU) | 2020年 | 2021年 | 2022年 | 2023年 | ||||

船舶数量(艘) | 装载量(万TEU) | 船舶数量(艘) | 装载量(万TEU) | 船舶数量(艘) | 装载量(万TEU) | 船舶数量(艘) | 装载量(万TEU) | |

>15200 | 174 | 341.8 | 204 | 399.9 | 235 | 456.3 | 293 | 570.9 |

10000-15199 | 435 | 548.4 | 459 | 578.4 | 482 | 607.0 | 517 | 656.1 |

5100-9999 | 915 | 695.4 | 916 | 696.3 | 917 | 696.9 | 952 | 720.7 |

2000-5099 | 1593 | 554.1 | 1642 | 566.6 | 1690 | 580.1 | 1785 | 608.6 |

100-1999 | 2255 | 249.9 | 2299 | 255.9 | 2392 | 270.6 | 2492 | 285.9 |

环比增速 | 4.5% | 4.5% | 4.3% | 8.1% | ||||

数据来源:Alphaliner

从运力周转效率来看,港口拥堵仍是导致运力周转效率低位运行的原因,且由于近期欧美等国频发罢工,供应链面临较大不确定性。上半年,欧洲汉堡、不来梅港和威廉港、安特卫普-布鲁日港等主要集装箱枢纽港,韩国釜山港、仁川港都因工人罢工问题受到不同程度的影响,港口作业效率降低甚至码头停运,疏港能力大大降低,港口拥堵加剧。近期,为抗议“AB5”法案,美西奥克兰港装卸集装箱的卡车司机进行罢工活动,奥克兰国际集装箱码头管理层7月20日已关闭了其在美西奥克兰港的运营,且美国西海岸港口超过22000名码头工人和代表115000名铁路工人的新劳动合同谈判未能达成新协议。同时德国港口运营商协会 (ZDS) 和德国最大的服务行业工会(Verdi)之间的第六轮谈判已宣告失败。谈判未果加剧全球供应链风险。

(三)其他影响因素

1、班轮公司经营策略

由于市场舱位供给较货运需求充足,已出现即期市场运价低于长协运价的情况。截至目前,欧洲、美东、美西航线即期市场的运价已分别跌至9698USD/FEU、9332USD/FEU、6559USD/FEU。其中,美西航线即期市场运价已低于年初部分托运人与班轮公司签订的长协运价,欧洲、美东航线即期市场运价也十分接近年初签订的长协运价。为抑制运价下跌速度,保障收益,班轮公司已采取并或将长期使用调整运力的手段。船期数据显示:2022年6-7月,班轮公司在亚洲-美西、亚洲-美东、亚洲-北欧、亚洲-地中海分别停航114个航次、36个航次、24个航次、22个航次,停航总数约为去年同期的2.8倍。

表5:主要航线停航航次数量

2022年6-7月停航航次 | 2021年6-7月停航航次 | 同比 | |

美西 | 114 | 32 | 256.3% |

美东 | 36 | 16 | 125.0% |

北欧 | 24 | 14 | 71.4% |

地中海 | 22 | 7 | 214.3% |

合计 | 196 | 69 | 184.1% |

数据来源:容易船期

2、国际海事组织碳减排要求

航运公司的碳排放量约占全球总量的2.5%,之前国际海事组织(IMO)提出到2050年将碳排放量在2008年的基础上减半,而目前则承诺至2050年实现碳零排放。波塞冬原则(以花旗银行等牵头的11家大型航运银行于2019年发起的一项名为“波塞冬原则”的全球倡议)组织也宣布将其碳减排目标修正为2050年前实现净零排放。虽然老旧的船舶可以加装降低碳排放的设备已达到减排效果,但最快的有效解决办法是降低船舶航行速度。丹麦船舶融资公司数据显示:航行速度下降10%会减少近30%的燃料消耗。为实现碳零排放目标,船舶或被要求改装或被要求降低船速,这一方面可能导致更长的航程时间,导致运力周转效率下降;一方面将增加船舶的运营成本,而成本则将转嫁于托运人。

3、跨国公司的供应链布局

疫情、俄乌冲突等突发因素,导致跨国公司对供应链安全性更为重视,倾向于从效率至上的单一供应链向多元化、N+1供应链体系转变。美国、欧盟、日本都在2021年公布了供应链多元化计划,许多过往以中国为主要供应方的跨国企业,也开始在“中国+1”思路指导下,规划在临近的东南亚国家部署部分产能。

4、突发性恶劣天气影响

下半年是亚洲的季风和台风季节。其中,太平洋台风季节一般在7-11月。2020年9月的台风“美莎克”、“海神”,2021年10月的台风“圆规”等都对集装箱班轮的海上运输和船舶靠泊装卸等造成影响,加剧港口拥堵、班轮延误。同时,泰国、越南等东南亚国家5月-10月为雨季,高温暴雨频发,将对其进口需求和出口产能造成消极影响。

https://wap.sciencenet.cn/blog-2496924-1351754.html

上一篇:冯扬文-2022年5月宁波口岸主要集装箱航线市场分析

下一篇:冯扬文:近期国际集装箱运价大幅下跌,为什么?