博文

投资组合阶段性运行分析(20128.20至12.31)

||

同行评价基准

在行业轮动组合运行区间(2012年8月20日至12月31日),国内有2226只股票型投资产品,包括股票型开放式基金、阳光私募、券商集合理财产品等,这意味着投资者拥有充分选择权;同行业绩,也可作为客观评价基准。

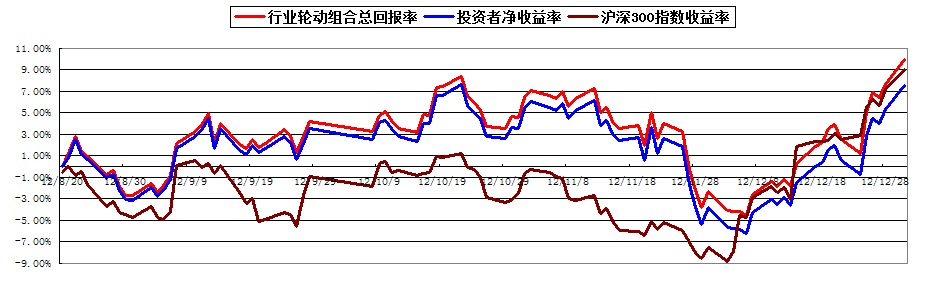

此期间,在扣除高于其他同类产品交易佣金(为千分之三、一般为万分之八)的前提下,行业轮动组合区间收益率7.58%,按净值排名在2226只产品中排236位、处于前10%的位置。

如果仅按照股票型开放式基金的统计口径,在562只产品中排第142位、处于前25%的位置;

如果仅按照全部阳光私募产品的口径,在共1360只产品中排名第83位、处于前6%的位置;

如果仅按照证券公司集合理财的统计口径,在304只产品中排第13位、处于前4%的位置。

一般而言,投资管理的难度与所管理资产规模成反比。在上述三类产品中,304只证券公司集合理财产品的规模中值2.3亿元、562只股票型开放式基金规模中值5.4亿元:即使在严格限定下(当日成交、所成交金额不超过股票日均成交额的10%),行业轮动组合合理资金容量(1.5亿元)与券商集合理财产品相近;如果考虑到交易频率低、客观上具备多日成交的条件,与股票型开放式基金规模也具有一定可比性。

从实践中看,投资工具为中性因素。上述产品中,部分私募产品已采用对冲和杠杆交易,同于行业轮动组合。对冲的本质是通过让渡部分潜在收益、规避部分潜在风险;杠杆交易的本质是承担更高风险,获取更多收益。行业轮动组合的运行过程,也已充分揭示了这项特征:(1)由于过早加杠杆,11月2日至12月6日,沪深300指数仅下跌4.1%,行业轮动组合净值下跌11.6%;(2)由于实施对冲,12月5日,沪深300指数大涨3.6%、行业轮动组合净值微跌0.4%。这意味着,决定投资业绩的关键因素,是投资经理适当运用工具。

内部评价基准

2012年8月20日至12月31日共91个交易日,2012年全年共243个交易日,行业轮动组合运行时间占比37%。

据此测算,指数基金组合年化绝对收益率24%,行业轮动组合年化绝对收益率20%,分别超过年化据对收益率为正、大于10%的内部绝对收益率评价基准。

相对收益率,指数基金组合收益率跑输0.15%,行业轮动组合跑输5.17%(沪深300+3.7%)。

最大回撤率,12月4日指数基金组合净值0.8899、相对前高的回撤率为11.01%,超过最大回撤率基准1.01%;12月6日,行业轮动组合净值0.9377、相对前高1.0605的回撤率11.58%、超过最大回撤率基准1.58%。反思:研究结论正确VS投资节奏失误

在指数基金组合、行业轮动组合公开运行区间,沪深股市经历了急速下挫(8月20日至9月5日,沪深300指数下跌4.89%)、剧烈震荡(9月6日至11月13日,沪深300指数微涨0.57%但振幅达到7.96%)、恐慌赶底(11月14日至12月3日,沪深300指数下跌4.68%)、爆发式反弹(12月4日至12月31日,沪深300指数上涨19.64%)等四个阶段。在此期间,频现单日暴涨暴跌、市场分歧巨大,投资建议类产品(预判观点开盘前一小时甚至更早发出)的操作难度很大。

此期间,每周五为《证券市场研究》撰写下周投资观点、每周一向公司同事介绍当周市场观点,研究逻辑和结论正确、但投资节奏失误故阶段性业绩打折。

10月12日,在《从首周看十月份市场特征》一文中,提出“曾被寄予较高期望的十月份市场,可能会平淡但具可操作性……沪指2000点上方,将再次腾出反弹空间;反之,若反弹至2200点左右,投资者宜注意逢高减仓”。

11月10日,在《‘维稳行情’是否已结束?》一文中,提出“1999点阶段性底部形成,兼有(具国资背景的)产业资本增持、经济预期好转、资金价格回落等多重因素——仅仅视为“政策维稳”的结果,显然过于片面……阶段行情性质并未变化,仍有回到沪指2100点和突破上行的机会”;11月19日,在晨会中具体分析“为什么2012年12月和2011年同期不一样(2011年同期的建议为减仓、进而空仓)”?

11月23日,提出“沪指2100点为震荡中轴、为有经济面支撑并得到市场下意识认同的位置,部分市场人士对年末沪深股市行情的过度悲观预期,存在修正必要”;11月26日,在晨会中具体分析经济面支撑、基于政策逻辑的投资节点应提前、外围因素仅为震荡诱因和QFII、部分私募、股指期货持仓等所揭示的“机构投资者的新动向”。

11月30日,虽然观点与市场走势出现偏差,在《2000点意外失守的反思》一文中,仍维持前期关于经济复苏、政策稳健、外围的分析逻辑,提出“跌破2000点的最直接原因,应来自市场做多信心不足、资金匮乏”。

12月14日,当市场迅速纠错,跟进提出《跨年度行情概率增加》,将2012年12月至2013年4月的行情分成三个阶段:继续看好第一阶段时间的反弹、也看好第二段作为传统“春季躁动”的反弹、并修正原来对第三阶段(4月份之后)行情偏悲观的预期。

——12月之前,业界流行观点是:悲观看待2013年1月之前的行情、年底应“避险”。

尽管研究结论正确,但投资节奏失误。11月20日开始左侧重仓融资买进(沪指2020点),在12月4日大盘最低跌至1949点过程中损失惨重;12月3日去杠杆,12月5日再次加仓但力度不够;直到12月17日再度加杠杆(沪指2150点)。

假设在11月20日重仓之后,不考虑短线净值波动、坚定持仓至12月31日,指数基金组合净值应为1.1701,行业轮动组合净值应为1.302。

但投资没有“如果”、只有“扬弃”,解决之道是保持独立研究、同时严格用于投资实践;优化交易和风控规则、适当调高最大回撤比率,是相应的技术性应对手段。

https://wap.sciencenet.cn/blog-782711-649926.html

上一篇:近三月A股走势分析与元旦节前投资建议